年均增長90% 智慧燈桿市場風口正盛 企業(yè)該如何迎風而上?

發(fā)布日期:2019-07-25

點擊次數:2041

一、智慧燈桿行業(yè)市場現狀及趨勢分析

早在2008年,IBM就提出“智慧地球”的概念,之后2010年,IBM又提出了“智慧的城市”愿景,各國政府也在積極倡導智慧城市的建設發(fā)展,但是具體如何建設智慧城市,每個地區(qū)和企業(yè)從何入手進行布局卻不盡相同。在這種背景下,智慧燈桿應運而生。智慧燈桿作為智慧城市的重要組成部分,在物聯網接入點的數量上有著先天優(yōu)勢,是智慧城市的極佳接入點,也是對智慧城市很好的貫徹與實施。

就目前發(fā)展情況來看,智慧燈桿市場增速明顯但整體規(guī)模較小、參與者魚龍混雜,布局企業(yè)數量逐年增多、參與企業(yè)類型多樣,發(fā)展模式各有選擇。

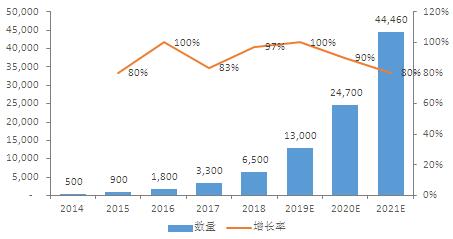

市場增速明顯,智慧燈桿建設規(guī)模仍較小。從市場應用情況來看,目前國內外智慧燈桿建設應用均處于發(fā)展初期,在我國,智慧燈桿到2014年才有部分企業(yè)開始布局,經過4年的發(fā)展,2018年開始進入示范階段。根據OFweek產業(yè)研究院統計,2018年我國智慧燈桿建設規(guī)模達到6500根,整體市場規(guī)模還較小,但在智慧城市建設不斷推進及5G商業(yè)化浪潮的推動下,智慧燈桿作為5G微基站的天然搭配,預計未來兩三年將會實現突破式增長。

2014-2021E年中國智慧燈桿建設規(guī)模(根)

智慧燈桿共享協調機構模式

數據來源:OFweek產業(yè)研究院

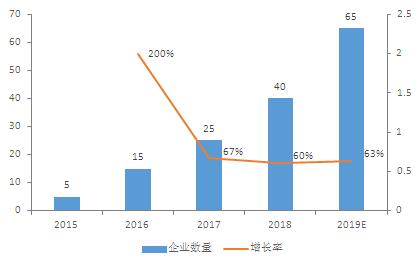

參與者魚龍混雜,布局企業(yè)數量逐年增多。隨著我國智慧城市建設的推進,企業(yè)無論大小,陸續(xù)加入到智慧燈桿行業(yè),打著“智慧燈桿”名號的企業(yè)不下400-500家,各企業(yè)的產品質量參差不齊。從調研情況來看,真正有實際產品、能落地實施做出業(yè)績的智慧燈桿企業(yè)數量從2015年寥寥數家發(fā)展到了如今的40-50家,近三年企業(yè)數量增長率均在60%以上。

智慧燈桿企業(yè)數量走勢圖

數據來源:OFweek產業(yè)研究院

但隨著行業(yè)規(guī)范和標準的建立,最終行業(yè)內的集中度會越來越高,部分無核心競爭力的企業(yè)將會被淘汰,企業(yè)數量出現下降,智慧燈桿建設的主要市場份額將可能掌握少數企業(yè)手中,如中國鐵塔、華為等大型企業(yè)。

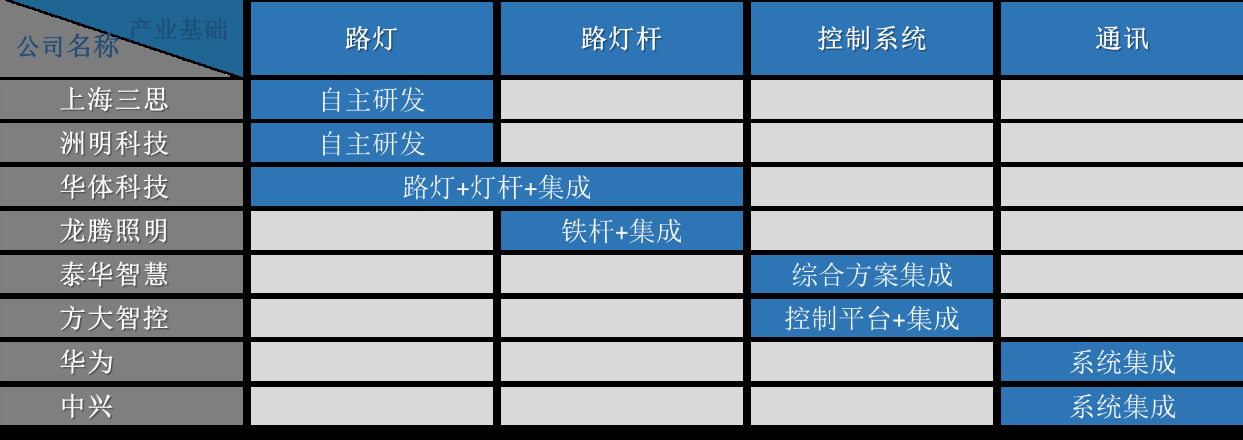

企業(yè)類型多樣,發(fā)展模式各有選擇。目前進入智慧燈桿領域的企業(yè)主要有以下幾種類型:路燈企業(yè)、路燈桿企業(yè)、控制系統類企業(yè)以及通訊類企業(yè),生態(tài)鏈上各類相關企業(yè)積極跨界,瓜分智慧燈桿發(fā)展的紅利。智慧燈桿領域未來可能吸引更多領域的企業(yè)跨界布局,企業(yè)類型更加多樣化,如顯示屏企業(yè)、充電樁企業(yè)等。

典型智慧燈桿企業(yè)及其發(fā)展模式

數據來源:OFweek產業(yè)研究院

二、智慧燈桿行業(yè)面臨問題分析

雖然智慧燈桿行業(yè)正處于行業(yè)風口,但是由于其相關政策和行業(yè)標準基本上處于空白,市場需求不明確以及盈利模式不明晰等問題,導致多數企業(yè)難以進行大規(guī)模的推廣。

相關法律法規(guī)保障不夠完善。各地方政策多以部門規(guī)章為主,法律地位較低,法律效力不強,條文內容不夠具體,可操作性差,在實際應用中參照性不高。

建設運營模式不明晰,各部門缺乏信息資源互聯互通。由于智慧燈桿方案中涉及氣象、交通、城市建設、廣告管理等不同領域,而這些領域在國內隸屬于不同機構和部門管理,因此導致牽頭部門、建設部門和運營部門不明確,導致運營商與涉及的不同部門之間關于業(yè)務的溝通協調極為復雜。

缺乏資金來源,不能滿足智慧燈桿全面建設。智慧燈桿建設缺乏資金來源,政府融資不足,改造缺乏大量資金投入。智慧燈桿建設周期長,預期收益低,投資回收期長、項目風險度高,自行融資難以成功,這些問題都導致了企業(yè)對智慧燈桿的投入保持謹慎態(tài)度,多是雷聲大雨點小。

市場需求不明確,對各功能模塊需求不一致。首先是共性需求,路燈需要滿足最基本的節(jié)能照明需求;其次,智慧燈桿所承載的角色不僅僅局限于照明,行業(yè)需求對其提出了更多的要求,比如城市環(huán)境監(jiān)測、視頻監(jiān)控、無線網絡、信息發(fā)布、緊急呼叫、充電樁、微基站等,一個項目中可能只需要幾根全功能的智慧燈桿,其余的燈桿只是集成了照明加部分功能模塊。

智慧燈桿產品質量參差不齊。由于智慧燈桿行業(yè)發(fā)展時間較短,目前多處于試點示范階段,行業(yè)缺乏統一的質量標準,產品質量參差不齊。同時各智慧燈桿廠家缺乏自主知識產權,技術實力普遍不足,在平臺應用方面兼容性和通用性較差,客戶在選擇智慧燈桿時也難以進行衡量。

三、對智慧燈桿行業(yè)建設的建議

(一)對政府的建議

從政府的角度來看,政府可以從完善法律法規(guī)、成立主導部門以及創(chuàng)新融資模式三個方面推動行業(yè)發(fā)展。

完善相關法律法規(guī)和技術標準,規(guī)范智慧燈桿行業(yè)發(fā)展。我國現有的法律法規(guī)應當對于智慧城市,甚至其他市政工程改造提出明確的規(guī)范和標準,遵循國內和國際的有關條例,相關部門應當迅速完善相關法律法規(guī),適應新形勢發(fā)展的需要。對于智慧燈桿產品方面需要制定和完善相關技術標準、質量標準,做到因時因地優(yōu)化使用,忌過度追求功能覆蓋,丟掉本質,忽略路燈照明的基本屬性。

成立具體的管理和推動部門,推動智慧燈桿建設。為保證智慧照明項目的順利進行,政府部門可以建立相應智慧燈桿建設促進基金,為智慧燈桿建設提供專項資金支持。智慧燈桿建設需要政府作為紐帶,以及多個實體,包括國有企業(yè)、政府部門、私營企業(yè)的配合。成立具體的管理和推動部門,制定政策和監(jiān)督體系,以保證項目的順利進行。

成立一桿多用共建共享協調機構,統籌和協調各方改造需求,并引進智慧燈桿運營管理單位,提供專業(yè)的共建共享運營管理服務。

一桿多用共建共享協調機構:統籌各需求單位的設備掛載需求,協調各方資源,并統一規(guī)劃,統一建設,實現所有市政桿件資源的共建共享;

智慧燈桿運營管理單位:協助協調機構,對桿件資源進行統一的信息化管理、提供專業(yè)的共建共享運營管理服務,以滿足各方掛載需求;

政府各單位或企業(yè):如果需要用市政道路上的資源,為了避免重復投資、重復開挖、反復擾民,由使用單位向協調機構提出有償租用需求申請,通過后方可實施。

智慧燈桿共享協調機構模式

數據來源:OFweek產業(yè)研究院

創(chuàng)造條件,采用多種融資方式為城市基礎設施服務。建立共贏的工程建設模式,采取多種融資模式,吸引民間資本,運用合同能源管理、PPP等模式幫助智慧燈桿建設的順利進行。處理好政府與企業(yè)、企業(yè)與公眾,以及安全與開放、盈利與公益等各方面關系??紤]在路燈改造過程中引入智慧燈桿,通過智慧燈桿其他功能拓展經營面,增加經營收入。通過宣傳,增加智慧燈桿建設對社會資金的吸引力,同時提升社會公眾對于智慧路燈的認識水平。

(二)對企業(yè)的建議

從企業(yè)的角度來看,企業(yè)可以從產品定位和質量控制兩個方面進行努力,爭取獲取更多的市場。

明確自身的產品定位,根據不同應用場景需求開發(fā)不同的產品。設立專門的產品管理職能并配置人員,統一管理產品生命周期內市場信息、技術、成本等方面的內容,保證產品定位的正確。研發(fā)針對不同應用場景的產品,盡量保證產品的功能貼近實用性,切不可追求全功能覆蓋。針對一線城市,產品功能應盡量滿足市場需求,并不斷提升產品的智能化和網聯化的水平,保證產品與智慧城市系統的無縫對接;針對三四線及部分落后地區(qū)的需求,由于智慧城市建設還比較滯后,物聯網體系尚未健全,所以產品應強調實用性,滿足基本的使用需求即可,切不可求多求全。

優(yōu)化供應鏈管理體系和售后服務,保證產品質量和服務。制定嚴格的供應鏈管理體系,規(guī)范供應商的開發(fā)、篩選和合作,保證采購的各功能模塊的質量可靠,同時建立完善的售后服務體系,培育專業(yè)的智慧燈桿維修運營團隊,保證各地的智慧燈桿安全穩(wěn)定運營,在試點時期盡量獲得當地政府和企業(yè)的認可,為將來的大規(guī)模推廣打下基礎。